发布日期:2025-06-18 22:24 点击次数:158

I. 引言实盘配资盘

白银市场,历来以其价格波动剧烈和金融属性复杂而著称。近年来,在持续的供需失衡、地缘政治不确定性及金融市场结构性因素的共同作用下,白银市场可能出现极端行情——即所谓的“末日循环”(Doomsday Loop)。此循环一旦启动,理论上将引发实物白银的极度稀缺,纸白银市场面临巨大的兑付压力,可能导致价格的失控性上涨和现有市场秩序的崩溃。

本报告旨在深入剖析启动白银市场“末日循环”所需的各项关键条件。我们将从供给端的结构性缺口、实物白银对纸白银的覆盖能力,到需求端的各种驱动因素,包括投资工具的影响、大型金融机构的实物库存动态,以及中国等新兴市场力量对全球实物白银流向的潜在影响,进行系统性分析。通过对这些因素的梳理,本报告力求为理解白银市场潜在的极端风险提供一个清晰的分析框架。

II. 供给端分析:稀缺性的种子?

供给端的紧张是“末日循环”启动的先决条件。持续的供给缺口和纸面合约远超实物支撑的失衡状态,共同构成了潜在危机的基础。

A. 全球白银供需平衡状况

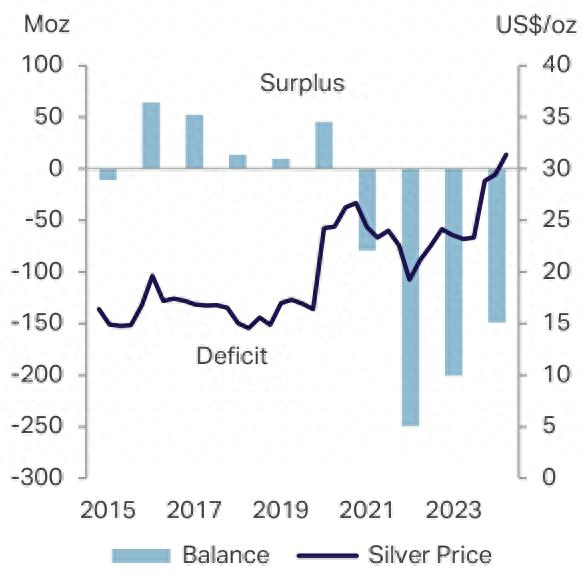

根据世界白银协会(The Silver Institute)的数据,全球白银市场在2024年连续第四年出现结构性供给短缺,缺口高达1.489亿盎司 。从2021年至2024年,累计供给缺口已达到惊人的6.78亿盎司,这相当于2024年全球矿产银供应量的10个月 。这种结构性的失衡表明,全球需求持续超越新增供应,正在不断消耗现有库存。

数据:白银协会《World Silver Survey 2025》

展望2025年,市场预计仍将维持供给短缺的局面。尽管不同的预测对缺口大小有所差异,例如路透社援引的报告预测2025年全球白银短缺将收窄至1.176亿盎司 ,而银协自身的预测则认为短缺可能为1.49亿盎司 ,但连续第五年出现赤字已是市场共识。这种持续的供给缺口是理解白银市场脆弱性的核心。

B. 实物白银与纸白银的覆盖率

纸白银市场(主要通过期货合约、ETF等金融衍生品交易)的规模远超实物白银的即时可供应量,这种高杠杆状态是市场系统性风险的来源之一。

1. COMEX库存与未平仓合约

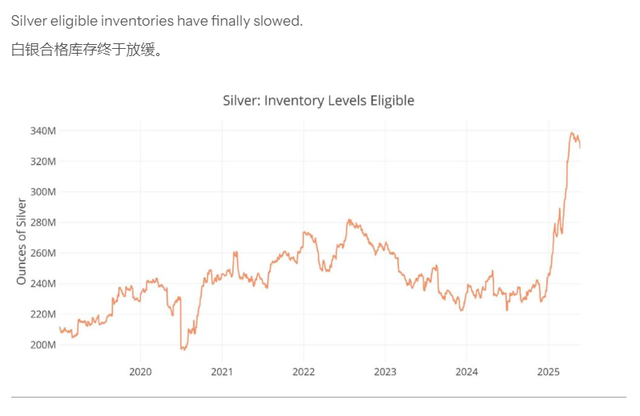

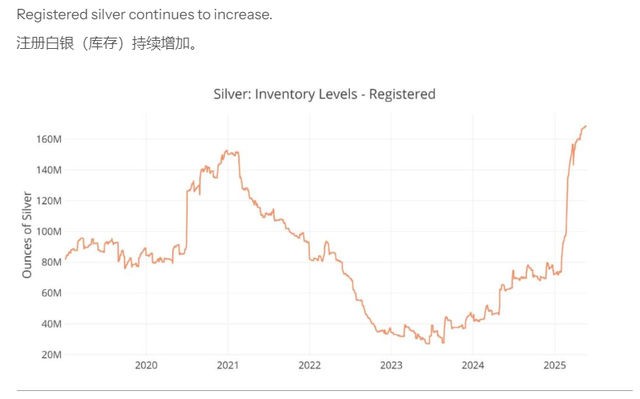

纽约商品交易所(COMEX)是全球最主要的白银期货交易市场,其库存水平是衡量实物白银可供交割能力的关键指标。COMEX库存分为“注册库存”(Registered)和“合格库存”(Eligible)。其中,注册库存是已登记并可用于期货合约交割的白银 。

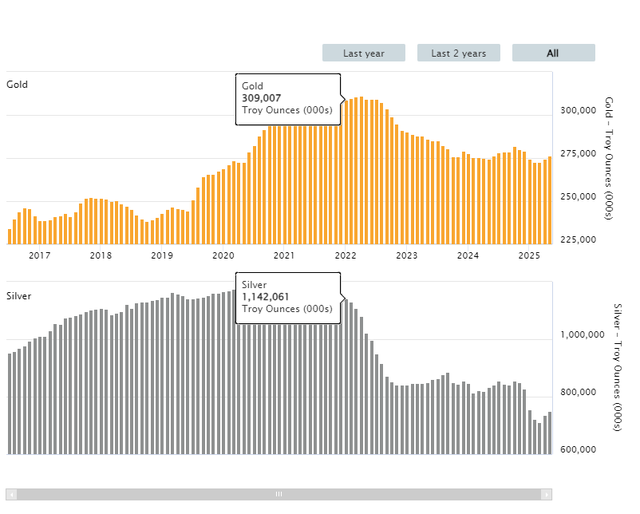

白银总库存

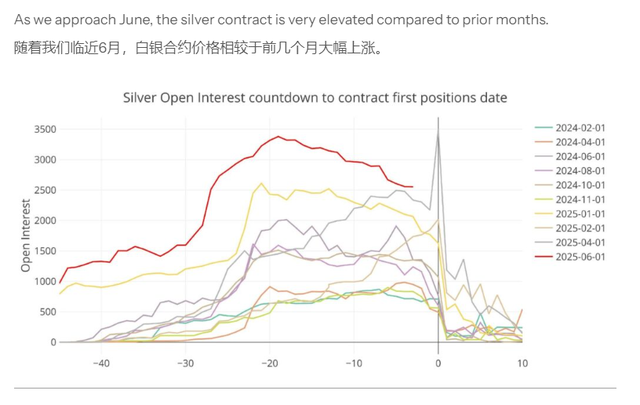

截至2025年6月6日,COMEX的总白银库存约为4.947亿盎司,其中注册库存约为1.590亿盎司,合格库存约为3.357亿盎司 。与此同时,COMEX白银期货的未平仓合约量在2024年12月31日为151,013手 。按照每手合约5000盎司的规格 ,这相当于7.55065亿盎司的纸白银头寸。

显而易见,未平仓合约量数倍于可立即交割的注册库存量。这意味着,如果大量合约持有者同时要求实物交割,COMEX将面临严峻的兑付压力。

COMEX等期货市场的构建方式,允许通过现金结算来避免物理交割的失败。就是说,即使有人要求实物白银,交易所也可以选择让“小投资者”接受现金。这种机制大大“减轻了必须拿出实物的压力”。最终结果是,只有大约1%的合约最终转化为实物金属。期货市场最初设计用于生产商对冲风险,但现在已被“滥用”。当下对实物交割能力的担忧本身就可能触发市场恐慌。

白银合格库存终于放缓

注册白银(库存)持续增加但绝对量并不高

白银合约价格相较于前几个月大幅上涨

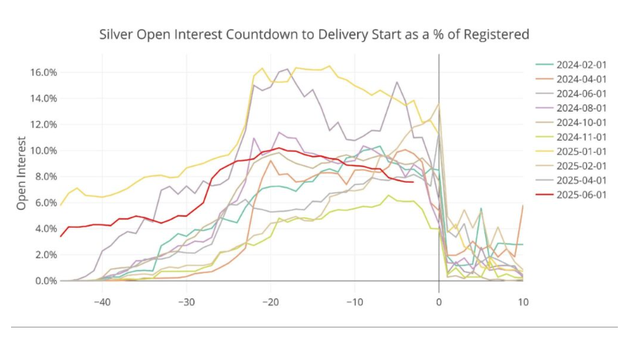

未平仓合约与注册库存倒计时百分比

2. LBMA金库持有量

伦敦金银市场协会(LBMA)是全球最大的场外贵金属交易市场,其金库中的白银持有量是衡量全球实物白银流动性的重要参考。2025年,LBMA 的白银库存第一季度出现显著下降,1月流出量达到创纪录的7100万盎司,2月进一步下降4.5%,降至22462吨的六年低点。到5月,库存略有回升至23367吨。

LBMA的金银库存变化,数据截止到5月

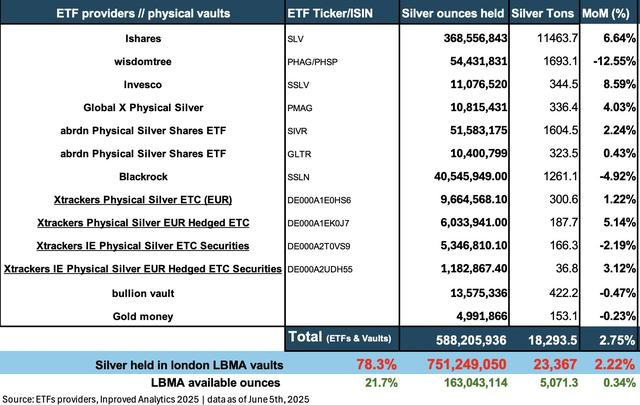

尽管伦敦 LBMA 金库中的白银持仓量环比增长了 2.22%,但可动用的白银盎司数仅小幅增长 0.34%,至 5071 吨。即实际可用于交易或提取的部分仅增长 0.34%,新增的 ETF 资金流入环比增长了 2.75%投资者通过 ETF 增持白银,这部分白银会被从 LBMA 库存中划出并 “锁定” 为 ETF 的持仓。

这种物理白银转移最初是由懂王的关税政策而引起的,套利活动加剧了流动的量和速度(白银不同于黄金,运输成本更高,大规模快速移动需要足够的差价)。而现在白银又流向LBMA也很难排除是不是为了应对审计要求。

3. 中国的角色:上海黄金交易所(SGE)、上海期货交易所(SHFE)与实物进口

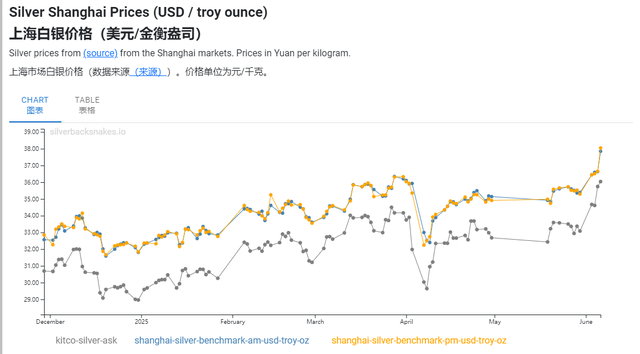

我国作为全球主要的白银消费国和进口国,市场动态对全球实物白银的供需平衡具有举足轻重的影响。上海黄金交易所的Ag(T+D)合约价格相对于伦敦金银市场协会(LBMA)价格长期存在溢价。这种持续的溢价主要归因于中国的进口管制、强劲的国内需求以及增值税等因素 。高溢价吸引实物白银从西方市场流向我国,加剧了COMEX和LBMA等西方市场的实物供应压力。

人民币计价白银的溢价情况

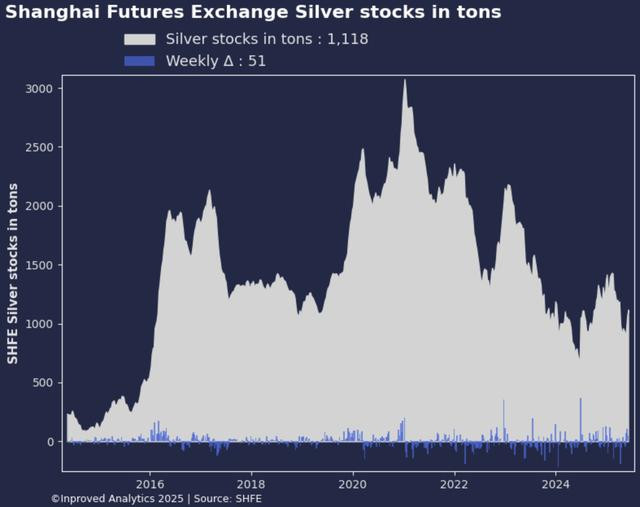

上海期货交易所(SHFE)的白银库存也反映了我国国内的供需状况。SHFE白银库存从2021年1月12日的峰值3,091.112公吨,显著下降至2025年5月13日的932.184公吨 。库存的大幅减少表明中国本土的实物消耗强劲,或有大量白银从交易所库存转向私人或机构持有。中国持续的实物买入行为,无疑是在与COMEX和LBMA争夺有限的全球实物白银资源。

上海期货交易所(SHFE)白银库存(单位:吨)

2025年上海期货交易所(SHFE)白银库存(单位:吨)

Ⅱ. 交易机制分析:危机的传导

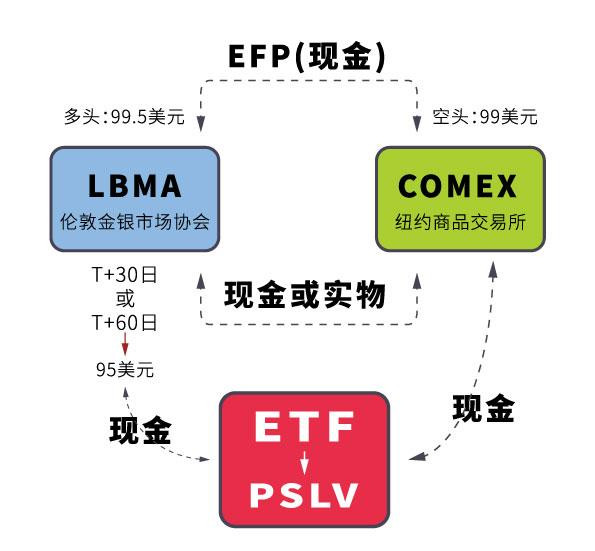

“末日循环”并非单一事件触发,而是多个因素相互作用、层层递进形成的复杂过程2。其核心在于一个自我强化的正反馈机制,一旦启动,可能迅速放大市场失衡。EFP(Exchange for Physical)机制的失效在这种循环中扮演着关键角色。

EFP 是一种场外交易,允许参与者将期货头寸与对应的实物或现货头寸互换。在 COMEX 白银期货和伦敦 LBMA 现货市场之间,EFP 是连接纸白银和实物白银的关键桥梁,理论上能促进价格趋同和高效对冲。

1.

“末日循环”在此机制中的体现是:当 COMEX 期货价格相对于 LBMA 实物(考虑运输、保险等落地成本)价格出现显著溢价时,持有 COMEX 空头头寸的机构会倾向于从 LBMA 购买实物白银,并将其运输至 COMEX 仓库进行交割,而不是在 COMEX 市场上高价买回期货合约平仓。这种套利行为会增加对 LBMA 实物白银的需求。

2.

价格息差(Spread)与 EFP 动态 “末日循环”的关键先决条件之一是 LBMA 纸白银价格低于 COMEX 期货价格。近期(2024 年末至 2025 年初),COMEX 白银期货相对于 LBMA 现货价格出现了显著溢价,价差曾达到 1 美元/盎司,这远高于典型的运输持有成本,并超过了 2020 年疫情期间的峰值。这种价差激励了实物白银从伦敦流向纽约,COMEX 库存因此增加。 白银 EFP 费率也飙升至 1 美元/盎司,相当于当时银价的 3% 以上。这表明将期货头寸转换为实物(或反之)的成本或难度显著增加,是实物市场紧张的信号。这种高 EFP 费率和价差与此前黄金市场在关税担忧下的情况相似。

3.

实物交付的物流挑战与延迟 大规模实物白银的跨区域转移(如从伦敦到纽约)涉及显著的物流复杂性、成本和时间。白银单位价值较低而体积较大,物流难度甚至高于黄金。运输、保险、以及可能的精炼/重铸以符合 COMEX 标准都会增加成本和时间。 尽管没有像黄金那样普遍报道 4-8 周的交割延迟,但以前有报道白银通过空运这种通常用于紧急情况的方式运往美国,显示了需求的紧迫性。

即便只有几天的强劲实物交割需求,也可能耗尽 LBMA 可分配的实物白银。COMEX 期货交割本身是一个相对迅速的过程(通常三个工作日),如果 LBMA 侧的实物获取或运输出现显著延迟,将直接阻碍 COMEX 空头通过 EFP 获取实物进行交割的能力。

4.

纸面市场结构与空头头寸 COMEX 白银期货市场的结构,特别是不同交易者类别的持仓,是潜在空头挤兑风险的关键。互换交易商(Swap Dealers)在 COMEX 白银期货中持有自 2020 年以来最大的净空头头寸。截至 2025 年 5 月 20 日,互换交易商净空头约 35,987 手合约。这类交易商通常通过持有实物或场外多头头寸来对冲其期货空头。

如果 EFP 机制受阻或 LBMA 实物变得稀缺,导致他们难以有效地获取实物对冲,就可能被迫在市场上买回期货合约平仓,从而引发空头挤兑,推动价格飙升5。即使只有 5-10% 的 COMEX 合约持有者要求实物交割,也可能迅速耗尽库存并迫使空头回购。此外,市场报告显示 COMEX 未平仓合约变得“粘滞”,机构即便保证金提高也维持头寸,表明剩余多头持有者信念坚定。这会放大任何空头回补带来的价格上涨效应。

5.

EFP 结算方式的变化 在实物市场极度紧张时,EFP 交易的结算方式可能会从实物交割转向现金结算。有传闻说2025 年白银 EFP 交易中现金结算的比例有所增加。这是 LBMA 系统可用实物库存减少的信号。选择现金结算虽然了结了 EFP 合约义务,但并未满足潜在的实物需求。 “我拿到了钱却没拿到银子”正是“末日循环”的一部分。

假如有一方本来得按照 EFP(期货转现货)的规则,给对方交付实际的白银实物,但这一方没办法搞到白银,只能被迫用现金来结算。这时候要是 COMEX 期货价格比 LBMA 现货价格高很多(也就是 EFP 的价差变大了 ),按照更高的期货价格去现金结算,就会亏很多钱。

这种要亏钱的压力,会逼着相关方要么花大价钱想尽办法搞到白银实物去交付,要么赶紧把之前做空期货的仓位买回来平仓(回补期货空头 ),而这两种操作又会进一步让市场朝着这个方向走,形成一个循环,比如越去买实物,实物更难搞、价格越高;越回补空头,期货价格也被推得越高 。

Ⅲ. “末日循环”机制:连接各关键节点

如前所述,“末日循环”是一个由多个因素相互作用、层层递进形成的正反馈机制。其核心在于实物稀缺传导至纸白银市场,引发信任危机和空头挤兑2。

循环通常按以下顺序展开

1. 实物稀缺的信号出现: COMEX 注册库存持续下降,全球供给连续多年短缺,LBMA 可用自由浮动库存极低,中国持续强劲进口和库存下降。

2. 价格上涨与实物溢价: 市场对未来供应的担忧反映在价格上,现货相对于远期出现溢价(如 LBMA 现货溢价或 COMEX 期货对 LBMA 的溢价)。

3.投资和工业需求加剧: 价格上涨和实物短缺的预期吸引更多买盘,包括刚性工业用户、看涨投机者、资产保值者。PSLV 等实物购买工具大量吸纳实物,我国维持强劲进口。

4. LBMA/COMEX 实物库存进一步枯竭: 持续的需求和套利行为(伦敦到纽约的实物转移)进一步消耗关键金库的可用实物。LBMA 可用性下降,COMEX 注册库存相对于未平仓合约变得危险的低水平。

5. EFP 机制受阻与物流挑战显现: 难以在 LBMA 获得实物,或物流延迟/成本高昂,导致 EFP 交易无法按期完成实物交付现金结算增加,但损失性结算可能出现。

6. COMEX 兑付风险和信心丧失: 未平仓合约量远超可交割实物,市场对交易所履行交割义务产生怀疑。EFP 失效进一步暴露纸面市场的脆弱性。

7. 大规模实物交割要求或预期蔓延: 持有者(特别是担心无法获得实物的多头)开始不惜一切代价要求实物交割。关于交易对手违约的传闻可能成为导火索。

8. 空头挤兑和价格失控上涨: 无法或不愿进行实物交割的 COMEX 空头(特别是互换交易商)被迫在市场上高价买回期货合约平仓。这种集中买盘引发空头挤兑,推动白银价格呈非线性、失控性上涨。

9. 循环强化: 价格飙升进一步凸显实物稀缺和纸面市场的脆弱性,吸引更多资金流入实物或支持实物购买的工具(如 PSLV),从而加剧对实物的争夺,循环往复。

历史先例与市场干预: 历史上,白银市场曾多次出现极端行情,如亨特兄弟事件(1979-1980)、2011 年价格飙升、以及 2021 年 #SilverSqueeze(白银挤兑) 运动。这些事件中,监管机构和交易所以提高保证金、限制持仓、强制现金结算等方式进行干预,充当了“断路器”角色,试图防止市场崩溃。然而,这种干预本身也可能扭曲价格发现,并给特定持仓者带来损失。未来的问题在于,如果失衡程度史无前例,传统干预是否有效。

Ⅳ. 结论性分析:白银市场“末日循环”的可能性、影响及关键指标

综合以上分析,可以对白银市场“末日循环”的启动条件及其潜在影响进行评估。

1.当前“末日循环”启动风险评估

目前,白银市场确实展现出一些可能触发“末日循环”的压力因素:持续多年的结构性供给短缺、纸白银市场相对于可交割实物库存的高杠杆率、以光伏和新能源汽车为代表的强劲工业需求、我国对实物白银的持续吸纳、LBMA 极低的“自由浮动”库存、COMEX 期货相对 LBMA 现货的显著溢价、以及 COMEX 市场中大型互换交易商集中的净空头头寸。这些共同构成了市场脆弱性的基础。

然而,要启动一个完整的、导致现有市场机制彻底崩溃的“末日循环”,通常需要这些因素的共振达到一个临界点,并伴随市场信心的急剧丧失。白银更高的工业需求占比和更大的物流复杂性也使其市场动态与当初黄金有所不同。因此,当前的状况更像是处于“高度承压”的状态。

2.需要密切关注的关键指标 为评估“末日循环”风险的变化,以下关键指标值得持续监控:

上海黄金交易所(SGE)白银溢价的持续扩大。

COMEX 注册白银库存的加速下降,且无合格库存有效补充。

LBMA 金库库存出现持续、大规模的净流出,特别是“自由浮动”部分的减少。

PSLV 等实物白银投资工具持续以显著溢价交易,并伴随其持有的实物白银量大幅增加。

零售和批发市场出现广泛的实物交割延迟或违约报告。

COMEX 未平仓合约中要求实物交割的意愿急剧且持续上升。

COMEX 白银期货与 LBMA 现货价差的持续性和幅度,以及 EFP 费率。

互换交易商在 COMEX 白银期货中的净空头头寸动态。

银租赁利率是否飙升至极端水平。

3.潜在的市场反应与更广泛的影响

若“末日循环”的某些要素被显著激活,可能引发以下市场反应和影响:

对工业用户的影响:生产成本急剧上升,可能因原料短缺导致生产中断。

对其他贵金属和商品市场的溢出效应:市场恐慌可能蔓延。

对金融衍生品和中心化交易所信心的丧失:纸面合约兑付能力受质疑。

实物资产相对于纸面债权的重估:资金可能从金融资产流向硬资产。

巨额的财富再分配:从空头头寸持有者流向实物持有者和成功获得实物交割的多头。

总而言之,白银市场目前具备了“末日循环”所需的许多先决条件,脆弱性显著提高。持续的供需失衡和纸面市场的潜在脆弱性构成了基础。PSLV 等实物吸纳工具的活动、银行的囤积行为 以及我国市场的需求都在消耗有限的实物库存。EFP 机制在价格大幅偏离时面临压力,潜在的物流延迟和互换交易商集中的空头头寸增加了空头挤兑的风险。

尽管 LBMA 库存的回升给市场提供了聊胜于无的信心,但如果这些压力因素持续存在或有外部催化剂(如实际关税、金融危机、地缘政治冲突)触发“顿悟时刻”实盘配资盘,白银市场出现剧烈混乱和价格飙升的可能性不容忽视。对上述关键指标的持续监控,有助于在复杂多变的市场环境中做出更为明智的决策。